来源:Wind

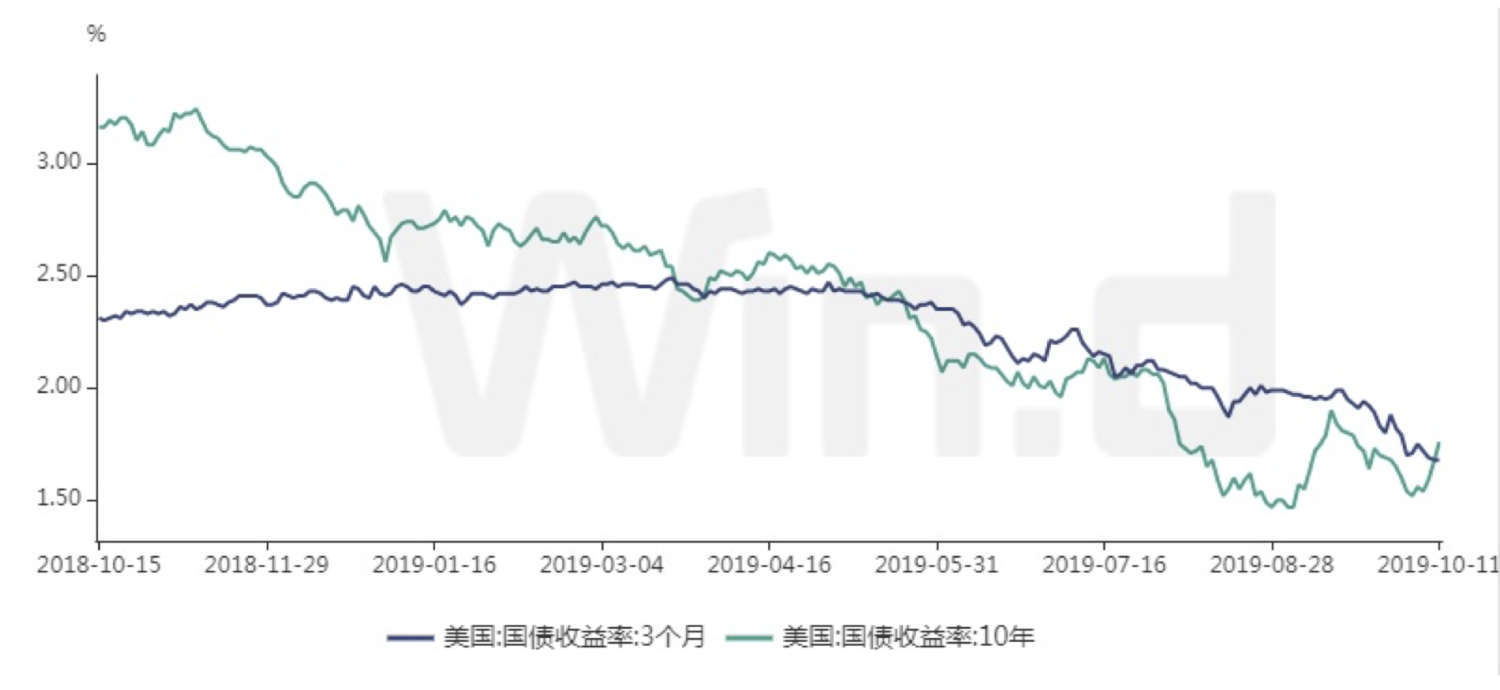

香港万得通讯社报道,美债长短端收益率曲线倒挂一直被公认为经济衰退的前兆,今年以来3月/10年期美债收益率倒挂持续时间接近5个多月,但是最近长短端收益倒挂全部回正了。经济衰退阴影消除了吗?

从今年5月中旬开始,美债长短端收益率曲线开始出现倒挂,其中最具代表性的3月/10年期美债收益率曲线在8月底倒挂最严重,利差超过500个基点。

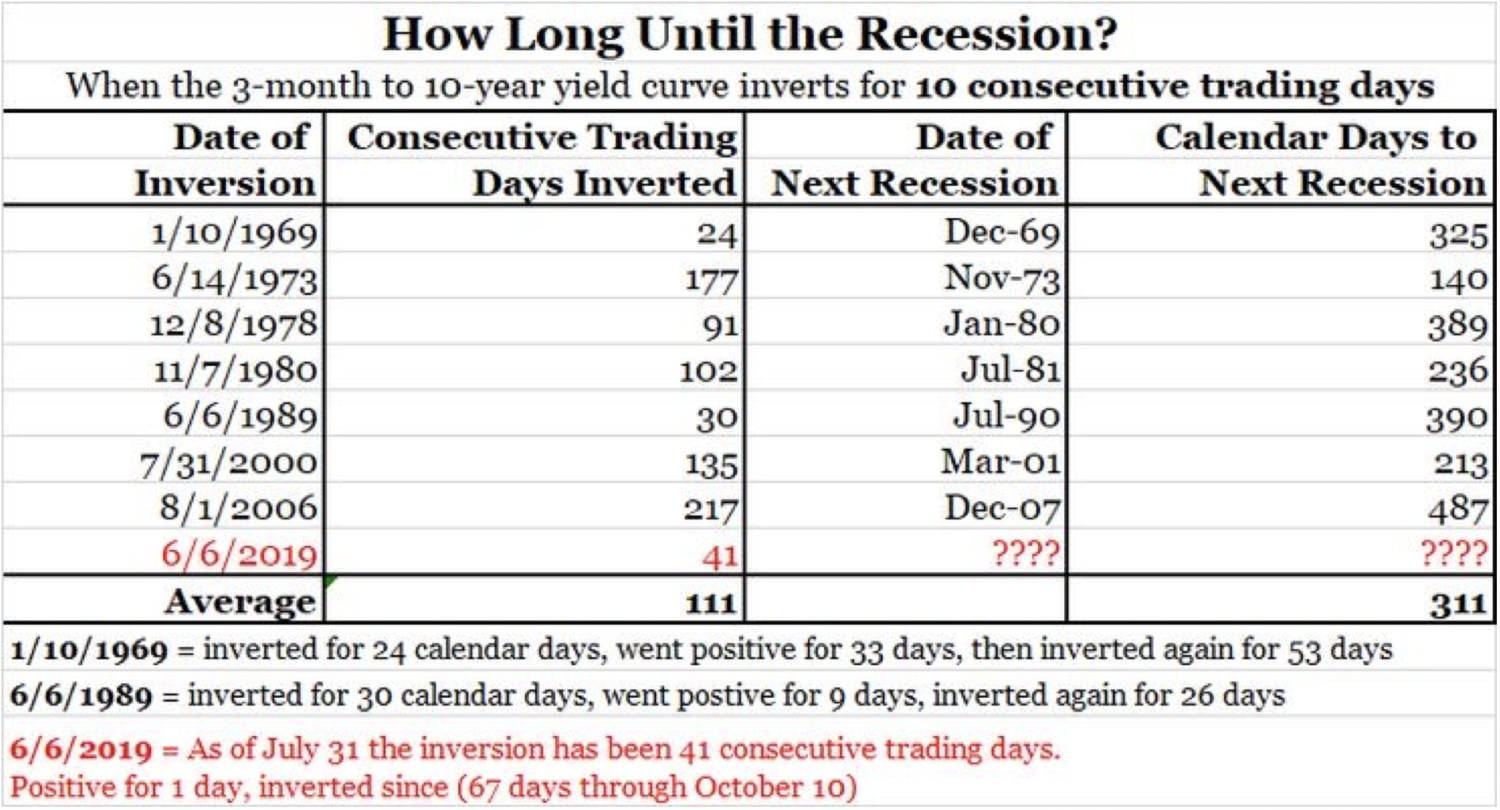

美债收益率曲线趋平甚至倒挂是美联储可能将犯下巨大政策错误的警示信号。过去10次美债收益率曲线倒挂后,有9次快速传导为美国经济衰退,最近的两次倒挂见证了美股腰斩。

两年期美债收益率对基准利率变动最为敏感,是投资者对美联储加息的预期,长端收益率则更多与经济增长前景和通胀预期有关。收益率曲线趋平甚至倒挂(即短端收益率超过长端收益率),通常代表投资者对未来经济前景保持谨慎。

以往每次衰退之前3月/10年期美债收益率都出现倒挂。今年倒挂持续近5个月,但是并没有出现经济衰退,美股依然涨的high,这个最经典的危机预测信号不灵了吗?

现在回正并不表示这个信号不灵了。以往的每次倒挂结束后并不是马上就出现经济衰退,从历史上来看,上世纪70年代、80年代美国经济衰退时期,3月/10年期美债收益率利差也曾经出现过“反覆倒挂”现象,即利差在倒挂之后又转正,随后又再次倒挂。

最近收益率曲线回正主要受以下两方面因素影响:

第一,周五中美贸易谈判释放良好信息,市场风险偏好迅速回升。

第二,美联储主动出手夺回对利率市场的控制。从去年开始美联储FOMC会议纪要就多次表示,会持续关注收益率曲线的斜率问题,并广泛讨论了收益率息差收窄甚至倒挂是否会引发经济衰退。

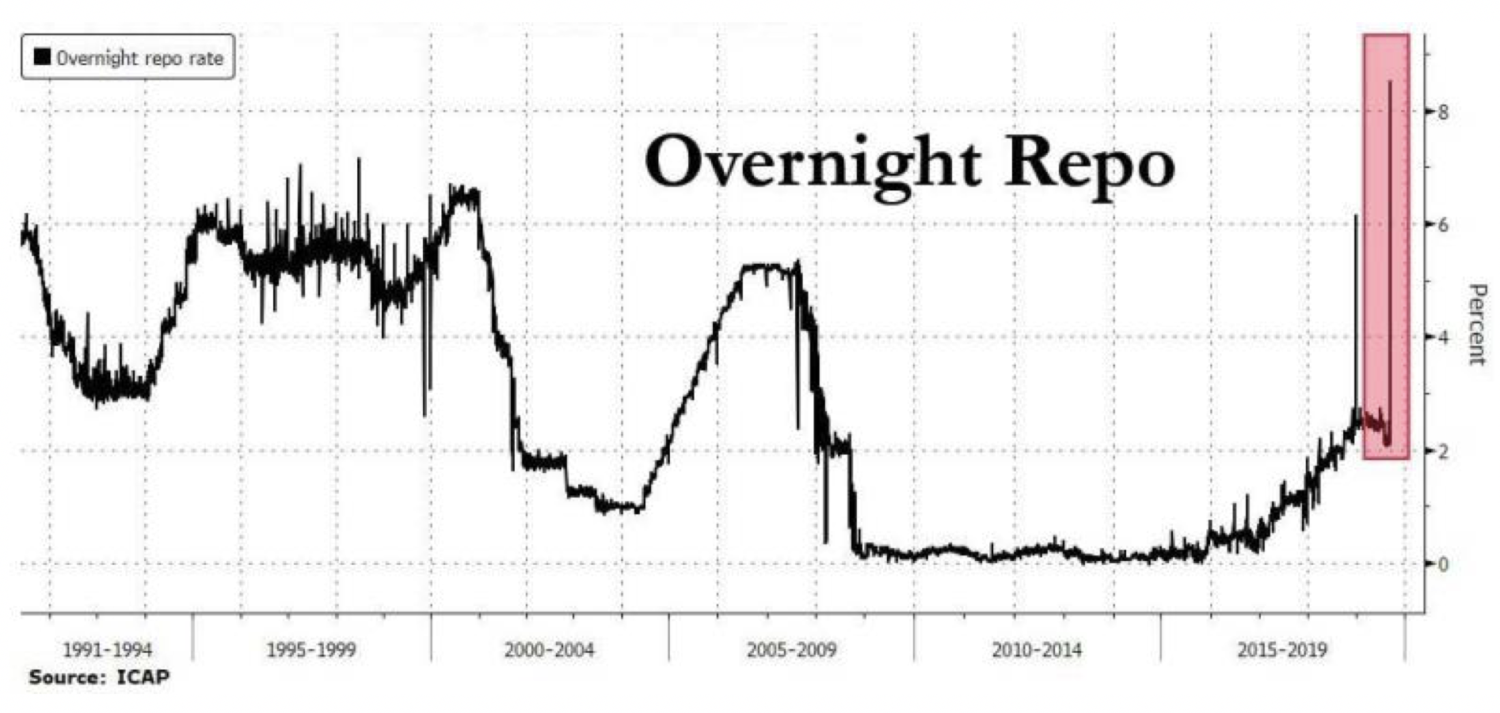

在去年开启降息、缩表之后,美联储一度失去对利率市场控制,导致短期国债收益率快速上行,引发市场钱荒。

9月17日就在美联储9月议息会议前夕,以美国国债为担保的隔夜回购利率一度大涨到10%。有效联邦基金利率升至2.3%,突破目标区间2.00%-2.25%的上限。纽约联储9月17日进行了十年来首次隔夜回购操作,并将隔夜回购操作持续至10月10日,以遏制利率的快速上行。另外,美联储也对控制关键利率的工具进行了调整,决定自9月19日起将超额准备金利率(IOER)下调30个基点至1.8%,并将隔夜逆回购利率下调30个基点至1.70%,以增强对利率的有效控制。

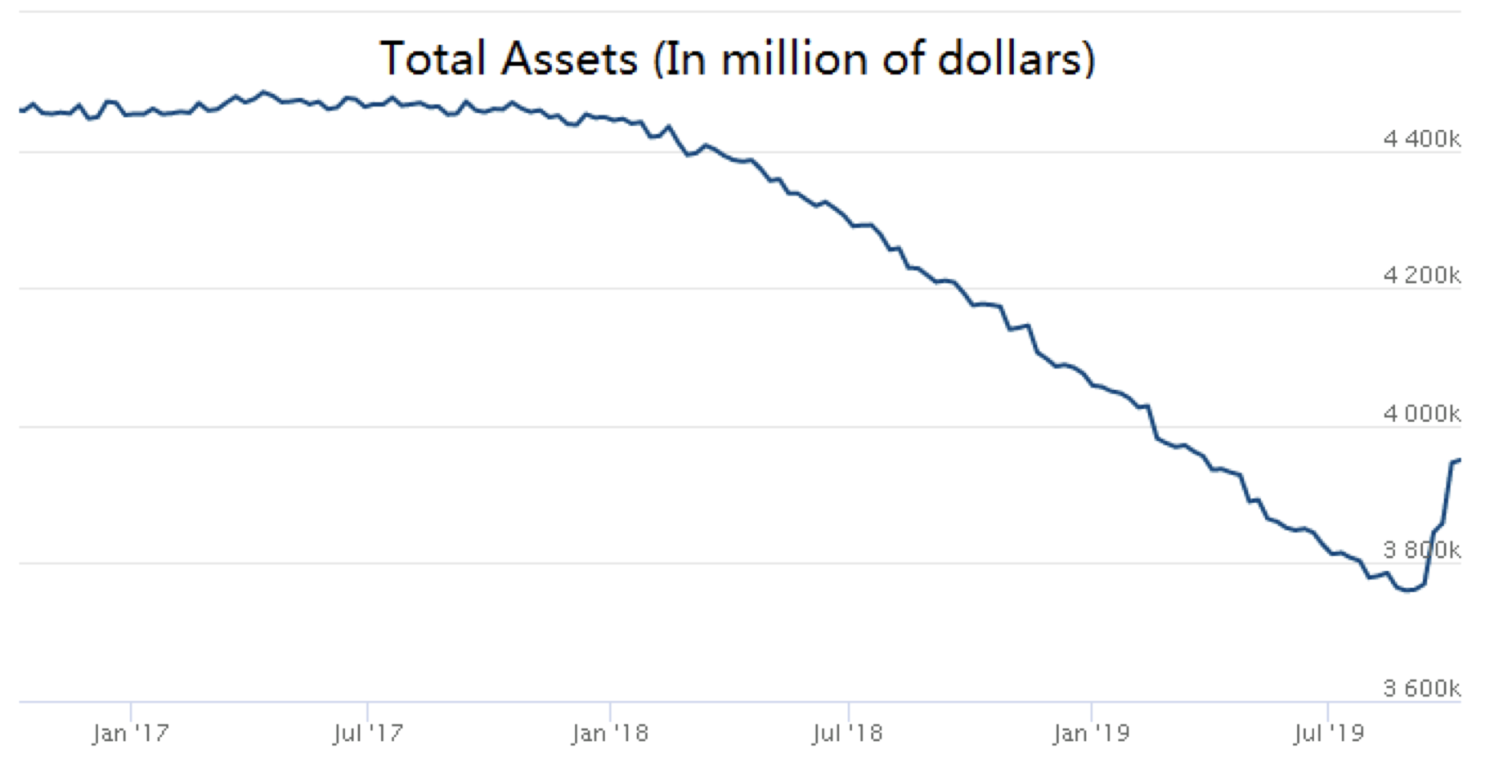

10月11日美联储宣布,将开始每月购买约600亿美元短期债券,以确保银行体系拥有“充足的储备”,但强调新计划并不标志着货币政策的改变。

这些购买行动将从10月15日开始,是为了应对近期短期货币市场的动荡。该“技术性”措施将至少持续到2020年第二季。

美联储还表示,将继续每日进行回购协议操作直至明年1月,向隔夜拆借市场注入资金。美联储指出,新一轮购债“对家庭和企业的支出决定以及整体经济活动水平几乎不会产生任何”重大影响。

TS Lombard的美国经济学家Steven Blitz解释,上周五风险市场狂欢表明市场已经意识到,美联储决定不再给市场造成任何恐慌。

经济学家表示,市场不应该因3个月与10年期美债收益率利差脱离倒挂就掉以轻心,反而应该更关注美债收益率利差是否会出现反覆倒挂,若利差多次出现反覆倒挂,那么反而会加剧市场动荡,意味着债券市场并未消除经济衰退之疑虑。